จากโพสต์เดิมที่เคยเขียนไว้ว่า มีลูกหนึ่งคนต้องใช้เงินเท่าไหร่ วันนี้พี่เม่าจะขอต่อยอดโพสต์เดิม ว่าการจะส่งลูกให้ถึงฝั่งฝันตั้งแต่อนุบาลจนจบปริญญาตรีนั้น พ่อแม่จะต้องออมเงินเดือนละเท่าไหร่ ขอตั้งสมมุติฐานว่าจะส่งลูกเรียนโรงเรียนเอกชนละกันนะ เพราะเป็นออฟชันกลางๆ ที่ผู้อ่านส่วนมากเลือก

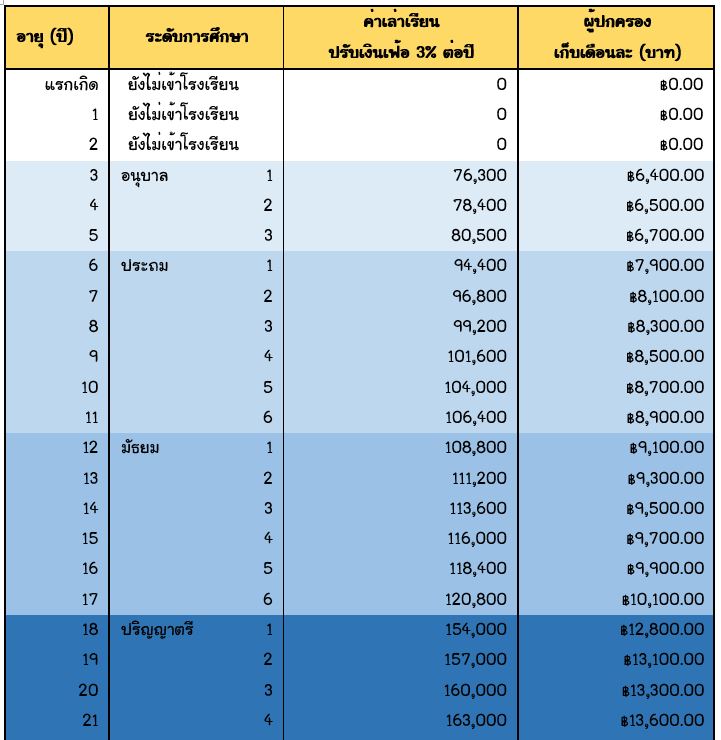

โดยให้ค่าเทอมอนุบาลอยู่ที่ 70,000 บาทต่อปี, ประถม-มัธยม 80,000 บาทต่อปี, ปริญญาตรีอยู่ที่ 1 แสนบาทต่อปี และให้อัตราค่าเทอมเฟ้ออยู่ที่ 3% ต่อปี (ถัวๆ กันไป บางปีขึ้นเยอะ บางปีก็ไม่ขึ้น)

การเก็บเงินเพื่อส่งลูกเรียนมี 2 แบบ คือแบบคนธรรมดาส่งลูกเรียน กับ นักลงทุนส่งลูกเรียน

1.แบบคนธรรมดาส่งลูกเรียน

ทยอยเก็บไป จ่ายไปแบบชิลๆ เป็นเงินที่ต้องใช้ในระยะเวลาอันใกล้ จึงไม่ควรนำไปลงทุนอะไรเสี่ยงมากนอกจากฝากธนาคารกินดอกเบี้ยน่ารักๆ 0.25-0.5% ซึ่งแทบไม่ได้มีสาระสำคัญอะไรในชีวิต ตามตารางนี้คิดโดยการเอาค่าเล่าเรียนทั้งปีหารจำนวนเดือน ไม่ได้นำดอกเบี้ยจุ๋มจิ๋มเข้ามาร่วมคิดด้วย

ข้อดีของการเก็บไปจ่ายไป คือ ตอนลูกยังเล็ก เราอาจจะยังมีรายได้น้อย และเพิ่งสร้างเนื้อสร้างตัว มีภาระต้องผ่อนบ้านผ่อนรถ ก็ค่อยๆ ออมไปจ่ายไป เพราะตอนลูกยังเล็กก็ค่าเล่าเรียนยังไม่แพง เราก็ยังไม่หนักมาก พอลูกโตขึ้นค่าเล่าเรียนมากขึ้น เราก็เริ่มก้าวหน้าในหน้าที่การงาน หาเงินได้มากขึ้น สามารถจ่ายค่าเล่าเรียนลูกที่แพงขึ้นตามวัยได้

แต่ออมไปจ่ายไปแบบนี้ ต้องใช้เงินของเราจ่ายล้วนๆ ดอกเบี้ยแทบไม่ช่วยอะไรเราเลย

2. แบบนักลงทุนส่งลูกเรียน

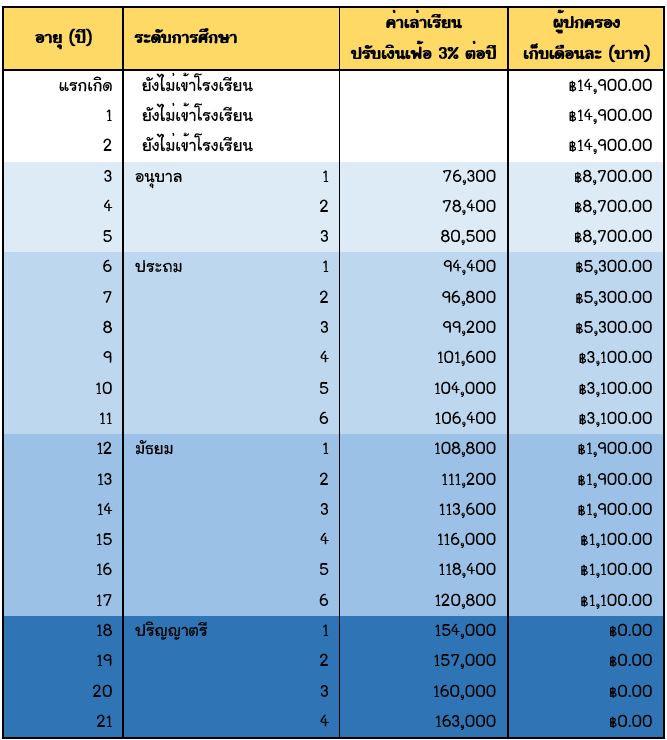

แบบนี้เป็นแบบเหนื่อยวันนี้ สบายในวันข้างหน้า เป็นแนวคิดแบบนักลงทุ๊น นักลงทุน คือพอลูกคลอดปุ๊ป เก็บเงินปั๊ป และไม่ใช่เก็บแบบฝากธนาคารอย่างเดียว เราต้องแบ่งเงินเป็น 3 กองตามหลักการลงทุนที่ดี คือ เงินออมระยะสั้น-กลาง-ยาว

- เงินออมระยะสั้น คือค่าเล่าเรียนระดับอนุบาล ที่จะต้องจ่ายในอีก 3-5 ปีข้างหน้า เงินออมในส่วนนี้ ควรนำไปลงทุนให้ได้ผลตอบแทนเฉลี่ย 3% ต่อปี เช่น พันธบัตรรัฐบาล หุ้นกู้บริษัทเอกชนที่เกรดดีๆ จะแบ่งซื้อสลากออมสิน สลาก ธกส. ไว้บ้างก็ได้ เผื่อลุ้นโชค

- เงินออมระยะกลาง คือค่าเล่าเรียนระดับประถม ที่ต้องจ่ายในอีก 6-11 ปีข้างหน้า ควรนำไปลงทุนให้ได้ผลตอบแทนเฉลี่ย 6% อาจนำไปลงทุนในกองทุนรวมตราสารหนี้ระยะยาว หรือกองทุนรวมหุ้น สำหรับกองทุนรวมหุ้น แนะนำให้ลงใน LTF ให้เต็มสิทธิก่อนเพราะได้สิทธิประโยชน์ทางภาษีกลับมาอีกด้วย มีแต้มต่อกองทุนรวมหุ้นอื่นๆ

- เงินออมระยะยาว คือค่าเล่าเรียนระดับมัธยม กว่าจะจ่ายก็อีกเป็นสิบปีนู่น เงินส่วนนี้จึงสามารถรับความเสี่ยงได้สูง ควรนำไปลงทุนให้ได้ผลตอบแทนเฉลี่ย 10% ต่อปี เช่นลงทุนในหุ้น เพราะสามารถใช้ระยะเวลาในการลดความเสี่ยงได้ หรือเรียกภาษาชาวบ้านว่ารอรอบได้ (อัตราผลตอบแทนตลาดหลักทรัพย์เฉลี่ยตั้งแต่ปี 2518 – ปัจจุบัน อยู่ที่ประมาณ 10% ต่อปี)

โดยเงินออมแต่ละเดือนให้แบ่งเป็น 3 กองไปเลย

การออมเงินแบบนี้ ช่วงแรกๆ จะหนักมาก ต้องออมเดือนละเกือบ 15,000 บาท ตั้งแต่ลูกยังแบเบาะ แต่พอหลายปีผ่านไป พลังของดอกเบี้ยทบต้นจะช่วยเราจ่ายค่าเทอมด้วย พอลูกขึ้นมัธยมเราก็เริ่มเบาแล้ว จ่ายแค่หลักพันต่อเดือนเอง ถ้าเรามีลูกตอนอายุ 30 ปี พอลูกขึ้นมัธยมเราก็อายุ 40 กว่าๆ แล้ว ซึ่งเป็นวัยที่ต้องโฟกัสเรื่องเงินเก็บหลังเกษียณแล้ว เราก็สามารถเตรียมเก็บเงินเพื่อวัยเกษียณได้อย่างสบายใจ ไม่ต้องพะวงเรื่องการเรียนของลูกอีก

วิธีนี้ถ้าคำนวณแล้ว เราจะจ่ายเงินค่าเทอมเพียง 1.2 ล้านบาท และดอกเบี้ยช่วยจ่ายค่าเทอมอีกเกือบ 9 แสนบาท ทำให้หายใจทั่วท้องขึ้นเนอะ แต่ก็ต้องศึกษาเรื่องการลงทุนให้จงหนักนะ ไม่งั้นถ้าขาดทุนอาจจะต้องจ่ายแพงกว่าแบบแรกก็ได้นะ ><’

ทั้งหมดข้างต้นนั้น คิดแค่ค่าเล่าเรียนจากอนุบาลถึงปริญญาตรีเท่านั้น ยังไม่ได้รวมการศึกษาระดับปริญญาโท (ขนาดสมัยนี้ ปี พ.ศ. 2559 จบแค่ปริญญาตรียังไม่ค่อยจะพอแล้ว) และไม่รวมค่ารักษากรณีเจ็บป่วยหรือกรณีเกิดอุบัติเหตุกับลูก และที่สำคัญคือแผนการออมเงินนี้ยังมีจุดอ่อนตรงที่ ยังไม่รวมอนาคตที่ไม่คาดคิดที่จะเกิดขึ้นกับผู้ปกครองด้วย เพราะเกิดเป็นพ่อเป็นแม่คนห้ามเจ็บห้ามตายนะจ้ะ ^^’ แต่เพื่อความไม่ประมาท ถึงเราเป็นอะไรไปลูกก็ยังควรได้เรียนต่อ แนะนำให้ทำประกันไว้ก็ดีนะ จะเป็นประกันชีวิตของเราไปเลยก็ได้ หากเกิดอะไรขึ้น จะได้เงินก้อนกลับมา แต่ถ้าลูกยังเล็กอยู่อาจยังบริหารเงินไม่เป็น เงินอาจไม่ตกถึงลูกโดยตรงก็ได้

สมัยนี้มีประกันเพื่อทุนการศึกษาโดยเฉพาะ เช่น iGrow ประกันเพื่อทุนการศึกษาจาก Krungthai Axa ส่ง 7 ปี เงินทยอยคืนปีที่ 18-24 (สิ้นปีที่ 24 ได้คืนเยอะ ใช้เป็นทุนต่อโทได้) และหากผู้ปกครอง เสียชีวิต, พิการ หรือเจ็บป่วยด้วยโรคร้ายแรงระหว่างจ่ายเบี้ย กรมธรรม์ก็ยังคงอยู่ นอกจากนี้ยังให้ความคุ้มครองโรคร้ายแรง 18 โรคในเด็กเล็กที่นิยมเป็นกัน และประกันอุบัติเหตุสำหรับเด็กด้วย รายละเอียดเพิ่มเติม http://bit.ly/2eksu7K

สุดท้ายแล้ว ไม่ว่าจะส่งเรียนที่โรงเรียนถูกหรือแพงแค่ไหน การเลี้ยงลูกด้วยความรักและความเข้าใจก็ยังเป็นสิ่งสำคัญที่สุด และพี่เม่าเชื่อว่าการให้ลูกรู้ถึงฐานะทางการเงินที่แท้จริงของครอบครัว ทำให้ง่ายต่อการวางแผนการศึกษาในอนาคตมากขึ้น 🙂

{kind=link}